上一篇

2023苏州最新购房政策,买房必看下一篇

苏州楼市新政策出炉!公积金贷款、购房条件等有哪些变化?

核心提要:

一、市场政策双重调整,变化有三

二、苏州楼市政策面向好,但不变的有二

三、市场修复,还需要三大助力

文/好地网 陆盈

苏州楼市,一直以“稳”著称。在各大城市交易量纷纷拦腰斩,甚至跌幅超7成的2022年,苏州商品住房交易量守在了30%的跌幅线以内。

2023年前三季度,苏州迎来了政策松绑,那么通过政策调控和市场调整,苏州楼市环境是否有所向好?供地形势会迎来破局吗?好地研究院进行专稿分析——

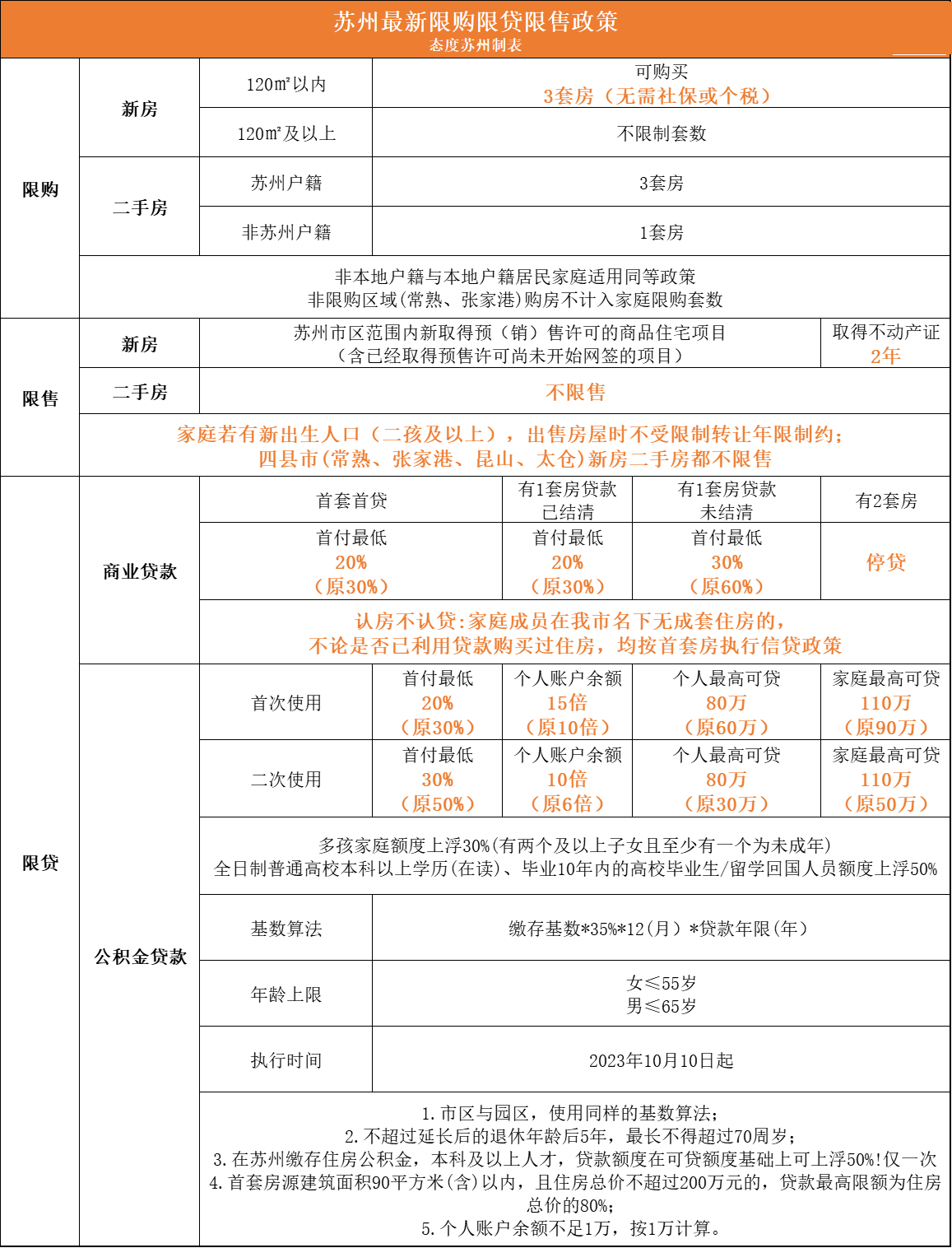

1、政策变化:限购、限贷政策松绑

限购方面:9月8日印发的《关于促进全市经济持续回升向好的若干政策措施》明确,“满足改善性住房需求,对于购买120平方米及以上商品住房不再进行购房资格审核”。

至此苏州楼市的限购格局为:

无需社保或个税,120平米以下的商品住房,可购买3套(适用非苏州户籍,非限购区域(常熟、张家港)购房不计入家庭限购套数;120平米及以上的商品住房,不再限购。

限贷方面:9月2日,苏州宣布执行认房不认贷,在苏州无房或有一套房但贷款已经结清的,参照首付两成利率4%执行。在苏州有1套房且有贷款, 参照首付3成利率4.5%执行。

由于新政刚刚实施不久,对楼市交易量的促进作用有多大,还需要进一步等待观察。

若仅看网签交易数据,效果并不明显:

9月份,苏州市区商品住宅成交41.2万方,同比下降了66.4%(2022年9月政府回购和人才优购安置房集中网签影响成交量偏大),环比下降5.9%。

国庆小长假期间,商品住宅成交2.23万方,同比下降了13%。

说明市场还在进一步筑底的过程中。

好地研究院市场调研同样验证了筑底观望的市场心态:

①政策刺激的持续性不强。9月初出政策后, 9月下旬案场的到访数明显增高,但在国庆期间又急剧下滑。

②客户谨慎观望态势持续。多楼盘反应客户都不着急下订,一方面认为会有更友好的政策出台;另一方面由于新房涨价、二手房降价,一二手价差空间小,判断市场去化较为缓慢,推迟下单可以迟点还贷,而且缩短了拿房周期。

③ 楼盘保持热冷两极分化。有一二手倒挂红利的楼盘仍需摇号,而边缘板块的楼盘在不促销的情况下,月均去化仅个位数。甚至曾经的去化尚可的盘,在限价放开后,由于涨价过快导致成交量明显下降。

2、市场库存:总库存净下降,但是去化周期增加

整体来看,总库存在净下降,新房推盘供应量在下降,但是去化周期却在增加。具体数据是:2021年以来,苏州市区土地新增建面供应2060万方,同期商品住宅销售面积2114万方,净减少54万方。

2021年-2023年9月,苏州市区宅地出让建面与商品住宅成交面积对比

同时,房企新盘推盘量为1817万方,与商品住宅成交量比,净减少296万方。

2021年-2023年9月,苏州市区新房供需对比

这意味着,无论是显性库存还是隐性库存的绝对值,均有所下降,某种程度上实现了去库存。

但是,无论是显性去化周期和总库存周期,却都在拉长。据好地大数据,截止2023年9月,苏州市区显性去化周期12.75个月,比2022年年底增加了0.77个月;总去化周期42.38个月,比2022年年底增加了3.04个月。

这样的数据结果暴露了苏州市场的结构性矛盾:即,以园区核心、狮山等为代表的优质地段市场需求大,但是供应少;而大部分板块供应量大,但是市场缺少需求,二手房端抛售挤压市场等多重因素叠加下的供需失衡。

第一梯队:涵盖苏州工业园区湖东、湖西、双湖、奥体、月亮湾板块,姑苏区姑苏核心、平江新城板块,高新区新区核心(狮山)板块,相城区相城核心板块,吴江区太湖新城板块,供地量维持在一定的水平,整体呈现供小于求的形势。

第一梯队板块土地、新房市场详情

(备注:二手房数据为市区全口径,下同)

第二梯队:涵盖苏州工业园区斜塘、唯亭、跨塘、车坊、胜浦、娄葑板块,高新区枫桥、横塘、科技城板块,吴中区吴中核心、吴中城南、太湖新城板块,相城区活力岛、蠡口、高铁新城板块,吴江区老城区板块,土地端城投托底占比高,销售端缩量明显。

第二梯队板块土地、新房市场详情

梯队三:市区其他板块,主要为外围乡镇板块,已经大幅减少供地,但土地端城投托底的比重更高,新房交易缩量更明显。

第三梯队板块土地、新房市场详情

3、市场限价:最高限价提高了6000元/平米,大多板块限价失效

长期以来,苏州实施的是不明文限价政策。不明文限价的好处是为开发商拿地后申请到比拿地当时更高的备案价格留下了博弈空间。

事实上,不少房企最终也博到了这一红利。

据好地研究院监测:

2023年政府提高新房备案限价的板块有17个,其中最高限价从2022年底的48500元/平米调至54800元/平米,调高了6000元/平米(涨幅13.0%)。

调高限价的板块和项目一览表

叠加限价提高和市场下行的双重因素,苏州大多数板块限价失效。

2022年底的价格格局是:存在一二手倒挂价差的板块有9个,其中园区湖西、湖东、奥体、月亮湾板块价差普遍达2万元/㎡以上。

目前的价格格局是:存在一二手倒挂价差的板块仅有7个,其中价差达2万元/㎡以上的板块仅园区湖西、双湖和月亮湾板块。

限价失效的结果,有不好方面,即缺少一二手倒挂红利的预期支撑,新盘销售市场开始冷静下来。

以高新区狮山板块的建发缦云为例,2023年3月,建发缦云一期开盘即触发摇号,摇号中签率44.04%;随着板块二手挂牌量增加和交易价格下跌,建发缦云项目倒挂空间预期收窄,6月二期加推开盘,未触发摇号,去化率仅65%,狮山也成为苏州自限价放开以来倒挂板块中首个开盘未摇号的板块。

但是,也有好的方面是,让定价回归市场化,通过市场价格信号灯的自我调节,重新建构起价格认知体系。

02

苏州楼市政策面向好,但不变的有二

1、供地压力依然不小

据好地大数据,今年前三季度,苏州共完成了五批次的土地出让,还有第六、第七两个批次共计22宗涉宅地块挂牌中。累计完成土地出让47宗,出让面积161.8万方,出让建面271.9万方,出让金485.4亿元。

与去年同期相比,出让面积同比下降27.3%,出让建面下降34.4%,金额同比下跌23.1%。

土地市场热度虽有回升,前三季度出让的47宗土地中,由市场化房企摘牌的约34宗,占比72%,涉及出让金365.7亿元,占比75%,比上一年同期提高了32个百分点,城投拿地的占比在全省范围处于较低水平。但供地压力依然不小,城投托地的比重今年来持续上升。(苏州23年1-9月已尽量减少乡镇地块供应)

注:市场化房企不含城投和本地国资,下同,联合拿地按权益计算,不明权益均分

各梯队板块今年来城投托底情况

第一梯队的板块:前三季度共出让了17宗土地,本地国企和城投参与了其中的6宗,其中4宗托底,权益总金额35.1亿,占比15%。

第二梯队的板块:前三季度共出让了18宗土地,本地国企和城投托底7宗,总金额50.8亿,占比28%。

第三梯队的板块:前三季度共出让了12宗土地,本地国企和城投托底6宗,总金额27.1亿,占比42%。

这意味着,若新房销售端没有明显起色,即普遍的板块供大于求的局面没有改善,那么板块供地难的状态较难发生根本性改变。

2、分化格局不变

市场分化,不单单在苏州,在城市能级更高的上海同样存在。

由于销售去化压力大,利润空间受到限制等多重因素,房企投资为追求安全考虑,普遍聚焦优质板块,优质地块。前三季度土地市场的分化结果是:

各梯队板块今年来出让情况

第一梯队的板块:前三季度共出让了17宗土地,溢价成交的地块共计13宗,占比76%,其中7宗地块进入摇号,占比41%,由市场化房企竞得地块约14宗,占比81%。其中月亮湾16号地块吸引62家房企摇号竞争,是23年前三季度热度最高的地块。

第二梯队的板块:前三季度共出让了18宗土地,溢价成交的地块共计6宗,占比33%,其中2宗地块进入摇号,占比11%,由市场化房企竞得地块约13宗,占比70%,其中热度主要集中于工业园区斜塘板块。

第三梯队的板块:前三季度共出让了12宗土地,全部底价成交,由市场化房企参与竞得地块约8宗,占比63%,以地方国资和深耕房企托底为主。

03

市场修复,还需要三大助力

当前的市场还在修复期,好地研究院认为,还需要三大因素助力,才能加快市场修复。

①土地供给侧改革。继续调整供地的区域结构,业态结构,从而调整市场供应结构。

②政策进一步优化。进一步用好政策工具箱,强化政策刺激,进一步恢复市场信心。

③释放需求促进库存进一步去化。关于房票安置等政策已经在《关于促进全市经济持续回升向好的若干政策措施》提及,通过市场化安置方式释放需求,从而加快市场去化,进一步调整供需结构。

责任编辑: A88888888

热门楼盘

查看更多热门楼盘>>团购报名

首付款没有合同能退回来吗?实用买房退款指南

2苏州房贷利率要降!苏州出台楼市新政的风越来

3重磅突发!首套房贷利率3.15%!苏州...

4新建宿舍楼工程通讯设施项目的招标公告

5和风雅信值得购买吗?高铁芯280万起安家高铁

6苏州2024年临近交房楼盘买哪个?这个楼盘品质

75月在苏州买房人气楼盘有哪些?这些值得入手!

8买房须知|苏州新房房价怎么样?买哪里的房子

9中海建发禧宸交通配套怎么样?交通环境资源优

10胥湾澜庭可以买吗?自带商业️1.49低容积率

和风雅信值得购买吗?高铁芯280万起安家高铁新城

2024-05-15 11:41:09

买房须知|苏州新房房价怎么样?买哪里的房子比较好?

5月在苏州买房人气楼盘有哪些?这些值得入手!

苏州2024年临近交房楼盘买哪个?这个楼盘品质杠杠的

中海建发禧宸交通配套怎么样?交通环境资源优越

首付款没有合同能退回来吗?实用买房退款指南

2024苏州最新房价最低1.5万/㎡最高5万+/㎡

苏州园区新房值得买吗?想要改善的看这里了

苏州新房5月即将入市的楼盘大盘点,看看有没有心动的

200万在苏州能买到什么样的房子?刚需看看就知道了

重磅突发!首套房贷利率3.15%!苏州...

新建宿舍楼工程通讯设施项目的招标公告

和风雅信值得购买吗?高铁芯280万起安家高铁新城

苏州2024年临近交房楼盘买哪个?这个楼盘品质杠杠的

5月在苏州买房人气楼盘有哪些?这些值得入手!